Import Untuk di pakai adalah

Impor untuk dipakai adalah kegiatan memasukkan barang dari luar negeri ke dalam daerah pabean Indonesia dengan tujuan untuk dipakai atau digunakan sendiri, bukan untuk diperdagangkan kembali.

Contoh Impor Untuk di pakai:

- Seseorang membeli laptop dari luar negeri untuk digunakan sendiri.

- Sebuah perusahaan mengimpor mesin produksi untuk digunakan di pabriknya.

- Lembaga penelitian mengimpor peralatan laboratorium untuk keperluan riset.

Hal yang perlu diperhatikan dalam impor untuk dipakai:

- Memenuhi kewajiban pabean: Anda harus menyampaikan dokumen PIB (Pemberitahuan Impor Barang) dan melunasi bea masuk serta pajak impor.

- Mematuhi ketentuan larangan dan pembatasan (Lartas): Pastikan barang yang Anda impor tidak termasuk dalam kategori barang yang dilarang atau dibatasi impornya.

- Memiliki dokumen pendukung: Siapkan dokumen-dokumen seperti faktur, packing list, bill of lading, dan dokumen lainnya yang dipersyaratkan.

Keuntungan impor untuk dipakai:

- Mendapatkan barang yang tidak tersedia di dalam negeri.

- Mendapatkan harga yang lebih murah.

- Mendapatkan barang dengan kualitas yang lebih baik.

Kerugian impor untuk dipakai:

- Prosesnya lebih rumit dan membutuhkan waktu.

- Biaya yang dikeluarkan bisa lebih mahal karena bea masuk dan pajak.

- Risiko barang rusak atau hilang dalam pengiriman.

Informasi Tambahan:

- Anda dapat mengakses informasi lebih lanjut mengenai ketentuan impor untuk dipakai di situs resmi Direktorat Jenderal Bea dan Cukai: https://www.beacukai.go.id/faq/ketentuan-impor-untuk-dipakai.html

- Pastikan Anda memahami peraturan dan prosedur impor dengan baik sebelum melakukan impor untuk dipakai.

- Jika Anda merasa kesulitan, Anda dapat menggunakan jasa perusahaan impor (undername) atau konsultan kepabeanan untuk membantu proses impor Anda. Impor Sementara: Tujuan, Cara Penyelesaian: Materi PPJK

Barang Impor Untuk Di Pakai

Mari kita bahas lebih lanjut tentang impor untuk dipakai, dengan fokus pada tiga jenis Barang impor bersifat umum, barang import melalui transmisi, barang impor barang tidak berwujud:

Barang Impor Bersifat Umum

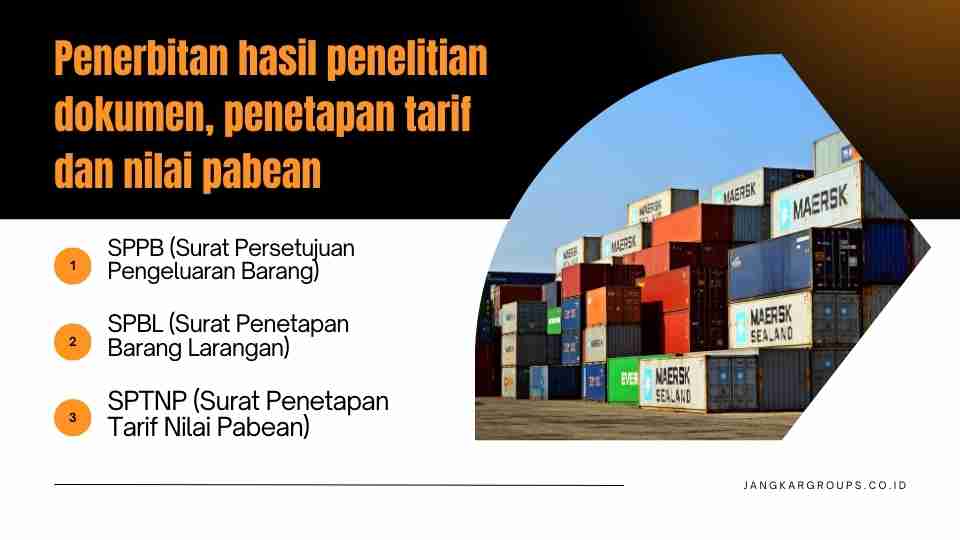

Ini adalah jenis barang impor untuk dipakai yang paling umum. Barang bersifat umum diklaim dengan PIB: bayar BM dan PDRI serta lartas kemudian keluar dengan SPPB atau SPPF

Contoh: Laptop, handphone, pakaian, tas, sepatu, peralatan rumah tangga, peralatan olahraga, buku, dan sebagainya.

Proses Impor Bersifat Umum:

Umumnya mengikuti prosedur standar impor untuk dipakai yang telah kita bahas sebelumnya, yaitu:

- Pengajuan PIB (Pemberitahuan Impor Barang)

- Pemeriksaan dokumen dan fisik oleh Bea Cukai

- Penetapan jalur pengeluaran (merah, kuning, hijau)

- Pembayaran bea masuk dan pajak impor

- Pengeluaran barang dengan SPPB (Surat Persetujuan Pengeluaran Barang)

- Penyampaian PIB Berkala

Pemenuhan Kewajiban Pabean

Jangka Waktu: Importir wajib memenuhi kewajiban pabean dalam jangka waktu 5 hari sejak tanggal pendaftaran PIB.

Konsekuensi Keterlambatan: Jika kewajiban pabean tidak dipenuhi dalam waktu 5 hari, akan dikenakan sanksi berupa denda administrasi.

Menghitung Bea Masuk dan Pajak

Berikut adalah cara menghitung bea masuk, PPN, dan PPh Pasal 22 impor:

Nilai Pabean:

Nilai Pabean = CIF (USD) x NDPBM (Kurs Pajak)

CIF (Cost, Insurance, and Freight) adalah nilai barang, asuransi, dan ongkos kirim sampai pelabuhan tujuan.

NDPBM (Nilai Dasar Pengenaan Bea Masuk) adalah kurs yang ditetapkan oleh Menteri Keuangan untuk menghitung nilai pabean.

Bea Masuk:

Bea masuk dihitung berdasarkan tarif bea masuk yang berlaku untuk jenis barang tersebut.

Tarif bea masuk dapat berupa persentase dari nilai pabean atau dalam jumlah tertentu per unit.

Hasil perhitungan bea masuk dibulatkan ke atas dalam ribuan rupiah untuk setiap seri barang.

PPN (Pajak Pertambahan Nilai):

Nilai Impor = Nilai Pabean + Bea Masuk

PPN = Nilai Impor x Tarif PPN

Tarif PPN umumnya 11%.

Hasil perhitungan PPN dibulatkan ke bawah dalam ribuan rupiah untuk setiap seri barang.

PPh Pasal 22 Impor:

PPh Pasal 22 impor dihitung berdasarkan tarif yang berlaku untuk jenis barang tersebut.

Tarif PPh Pasal 22 impor dapat berupa persentase dari nilai impor atau dalam jumlah tertentu.

Nilai impor dibulatkan ke bawah dalam ribuan rupiah penuh untuk setiap seri barang.

Contoh Perhitungan

1. Misalkan Anda mengimpor barang dengan CIF USD 10.000, NDPBM Rp 15.000, tarif bea masuk 10%, dan tarif PPh Pasal 22 impor 2,5%:

Nilai Pabean: USD 10.000 x Rp 15.000 = Rp 150.000.000

Bea Masuk: Rp 150.000.000 x 10% = Rp 15.000.000

Nilai Impor: Rp 150.000.000 + Rp 15.000.000 = Rp 165.000.000

PPN: Rp 165.000.000 x 11% = Rp 18.150.000

PPh Pasal 22 Impor: Rp 165.000.000 x 2,5% = Rp 4.125.000

2. Pak rommel mengimpor tas olah raga dari prancis USD 3500 dengan biaya asuransi USD 90 dan biaya pengiriman USD 20. Karena tas bukan merupakan barang yang tergolong mewah maka sepatu yang di impor pak rommer tidak termasuk kena PPnBM

Cek HS Code di INTR 43040091 Bea Masuk

NDPBM (16.000)

3.500 X 16.000 = 56 juta

BM 20%

PPH 7.5%

Cost: 3.500

Insurance: 90

Freight: 20 TOTAL CIF 3610 NDPM 16.000

1. Nilai Pabean : CIF X NDPBM = 3.610 X 16.000 = 57.760.000

2. Bea Masuk (dibulatkan keatas dalam ribuah rupiah penuh) BM X NP = 20 % X 57.760.000 = 11.552000

3. Nilai Impor = NP + BM = 57.760.000 + 11.552.000 = 69.312.000

4. Nilai PPN (dibulatkan ke bawah dalam rupiah)= NI X PPN = 69.312.000 x 11% = 7.624.320.

5. PPH = NI (dibulatkan ribuan kebawah) X PPH = 69.312.000X 7,5 % = 5.198.400

3. Pak romel impor tas FOB USD 5.500 dari prancis dengan asuransi dan biaya pengiriman tidak di ketahui karena tas bukan barang yang tergolong mewah maka sepatu yang di impor pak romel tidak termasuk barang kena PPnBM

HS Code 43040091 NDPM 16.000. Ausmsi pengiriman via laut.

Hitung bea msauk dan PDRI yang terhutang : Hitungan di PMK 144/2022. Asuransi Pasal 9 yaitu 0.5% dari CFR cost and freight karena dari prancis

Fraid prancis 15% (Lihat peraturan PMK)

Asuransi 0,5%

Jawab

Cost : 5.500

Fright : 15 % X 5.500 = 825.

CFR = di jumlahkan menjadi 6.325

Insurance : 0,5 % X CFR = 0,5% X 6.325 = 31.625

CIF : 6.356,625

Nilai Pabean : 6.356,625 X 16.000= 101.706.000

Bea Masuk : 20 % X NP = 20% X 101.706.000 = 20.341.200 dibulatkan ribuan ke atas = 20.342.000

Nilai Impor = NP + BM sebelum dibulatkan = 101.706.000 + 20.341.200 = 122.047.200

PPN = NI X 11 % = 13.425.192

PPH = NI X 7,5 % = 122.047.000 x 7,5% = 9.153.525

Di Invoice commercial boleh di breakdown atau tidak di breakdown boleh.

Post border (diperiksa oleh Lembaga terkait)

Border ( diperiksa di Pelabuhan)

4. Pak romel impor sepatu bowling dari china senilai CFR USD 11.500 dengan biaya asuransi tidak di ketahui (asumsi ketentuan lartas sudah terpenuhi) Barang bukan barang mewah yang di impor pak romel tidak termasuk barang kena PPnBM kode hs code 64035910 NDPM (16.500) PMK 144/2022.

BM 467/675.000

PPN 26.221.078

PPH Pasal 22 : 23.837.343

NI : 238. 373.438

= 238.373.000

PPH 10 %

Pak rommel mengimpor tas olah raga dari China senilai FOB USD 10.000 dengan biaya asuransi dan biaya pengiriman tidak di ketahui. Karena tas bukan merupakan barang yang tergolong mewah maka sepatu yang di impor pak romel tidak termasuk barang kena PPnBM. HS Code 43040091 dengan NDPBM Rp. 15.000

FOB 10.000 USD = Cost

Freight 10 % X 10.000 = 1.000 (peraturan PMK 144)

Insurance = 0,5% (cost + Freight) = 0,5% X 11.000 = 55 USD

Maka CIF = 10.000 + 1.000 + 55 = 11.055

(Nilai Pabean) :

CIF X Kurs = 11.055 X 15.000= 165.825.000

1) Bea Masuk (dijumlahkan dulu, dibulatkan) = NP X Tarif = NP X 20% = 33.165.000

2) Nilai Impor (dibulatkan ribuan ke bawah) = NP +BM = 198.990.000

3) PPN (dibulatkan perseri barang) = Ni X tarif – 21.888.900

4) PPH Pasal 21 = Nilai Impor X Tarif = 14.924.250

Catatan:

Pastikan Anda menggunakan tarif bea masuk, PPN, dan PPh Pasal 22 impor yang terbaru dan sesuai dengan jenis barang yang diimpor.

Anda dapat menggunakan aplikasi atau website Bea Cukai untuk menghitung kewajiban pabean secara online.

Jika Anda mengalami kesulitan dalam menghitung kewajiban pabean, konsultasikan dengan PPJK atau konsultan kepabeanan.

Barang Impor Melalui Transmisi

Barang impor jenis ini memiliki karakteristik khusus karena tidak diangkut secara fisik, melainkan melalui saluran transmisi atau pipa.

Contoh: Tenaga listrik, gas alam cair (LNG), minyak mentah.

Proses Impor Melalui Transmisi:

Memiliki beberapa perbedaan dengan prosedur standar:

- Tidak memerlukan PIB untuk pengeluaran barang, cukup dengan Dokumen Pelengkap Pabean dan persetujuan Kepala Kantor Pabean.

- Pembayaran bea masuk dan pajak impor dapat dilakukan secara berkala.

- Tetap wajib menyampaikan PIB Berkala setelah barang dikeluarkan.

Barang Impor Tidak Berwujud (Contoh: Software)

Barang impor tidak berwujud merujuk pada barang yang tidak memiliki bentuk fisik, tetapi memiliki nilai ekonomis. Ketentuan PIB impor barang tidak berwujud paling lambat 30 hari.

Contoh: Software, aplikasi, lisensi, hak cipta, desain, dan sebagainya.

Proses Impor Tidak Berwujud:

Meskipun tidak berwujud, barang ini tetap termasuk dalam objek impor dan dikenakan bea masuk serta pajak impor.

Prosedur impor umumnya sama dengan barang impor bersifat umum, yaitu melalui PIB, pemeriksaan dokumen, dan pembayaran bea masuk.

Namun, pemeriksaan fisik diganti dengan pemeriksaan dokumen yang berkaitan dengan hak kekayaan intelektual dan lisensi.

Hal Penting yang Perlu Diperhatikan:

- Tujuan Penggunaan: Pastikan barang yang diimpor benar-benar untuk dipakai sendiri dan bukan untuk diperdagangkan kembali.

- Ketentuan Lartas: Pahami ketentuan Lartas dan penuhi persyaratannya jika barang yang diimpor termasuk dalam kategori Lartas.

- Nilai Pabean: Ketahui nilai pabean barang untuk menghitung bea masuk dan pajak impor.

- Dokumen Pendukung: Pastikan kelengkapan dan keabsahan dokumen pendukung, seperti faktur, packing list, dan dokumen lainnya.

Proses pengajuan PIB (Pemberitahuan Impor Barang)

Mari kita bedah proses pengajuan PIB (Pemberitahuan Impor Barang) dan peran NPD (Nota Pemberitahuan Data dan/atau Dokumen) di dalamnya, serta bagaimana sistem SKP (Sistem Komputer Pelayanan) dan SINSW (Indonesia National Single Window) bekerja dalam proses ini.

Alur Proses dan Penjelasan:

Nota Pemberitahuan Dokumen (NPD):

- Importir atau PPJK (Pengusaha Pengurusan Jasa Kepabeanan) mengajukan PIB melalui SKP.

- SKP melakukan penelitian awal terhadap PIB.

- Jika terdapat data yang kurang jelas atau perlu dilengkapi, SKP akan menerbitkan NPD.

- NPD ini wajib dipenuhi oleh importir/PPJK sebelum PIB dapat diproses lebih lanjut.

Blokir NPD:

Selama NPD belum dipenuhi, PIB akan diblokir oleh sistem.

Artinya, proses PIB tidak dapat dilanjutkan ke tahap berikutnya.

Submit PIB:

Setelah NPD dipenuhi, importir/PPJK dapat melakukan submit PIB kembali.

Penelitian SKP:

SKP akan melakukan penelitian lebih lanjut terhadap PIB yang telah dilengkapi, meliputi:

- Kelengkapan data PIB: Nomor PIN, Nomor Pokok PPJK, dll.

- Kesesuaian data: Jenis peti kemas pada inward manifest harus sesuai dengan data PIB.

Hasil Penelitian SKP:

Jika data tidak sesuai: SKP akan menerbitkan NPP (Nota Pemberitahuan Penolakan). PIB ditolak dan proses impor terhenti.

Jika data sesuai: SKP akan menerbitkan tanggal aju PIB. Proses berlanjut ke tahap selanjutnya.

Penelitian SINSW:

- PIB akan diteliti lebih lanjut oleh sistem SINSW untuk memeriksa kesesuaian dengan ketentuan larangan dan pembatasan (lartas) impor.

- Jika persyaratan lartas belum dipenuhi: SINSW akan menerbitkan NPP.

- Jika persyaratan lartas dipenuhi: Proses berlanjut.

Penelitian Manual (oleh SKP dan AP):

- Dalam beberapa kasus, penelitian lartas tidak dapat dilakukan secara otomatis oleh SINSW.

- Penelitian akan dilakukan secara manual oleh SKP.

- Jika SKP tidak dapat melakukan penelitian, maka akan diteruskan ke AP (Analis Pabean).

- Jika persyaratan lartas belum dipenuhi: Akan diterbitkan NPBL (Nota Pemberitahuan Pelanggaran Lartas).

- Importir/PPJK wajib memenuhi NPBL dalam waktu 3 hari.

- Jika NPBL tidak dipenuhi: SKP akan menerbitkan NPP.

Catatan:

- AEO (Authorized Economic Operator) dan MITA ( Mitra Utama) merupakan program yang memberikan fasilitas kemudahan kepabeanan bagi perusahaan yang memenuhi persyaratan tertentu. Salah satu kemudahannya adalah proses penelitian lartas yang lebih cepat.

- Proses ini menunjukkan betapa pentingnya akurasi dan kelengkapan data dalam proses impor.

- NPD, NPP, dan NPBL merupakan instrumen yang digunakan Bea Cukai untuk memastikan bahwa proses impor berjalan sesuai dengan ketentuan yang berlaku.

Apa perbedaan Importir produsen dengan Importir AEO

Meskipun keduanya terlibat dalam kegiatan impor, Importir Produsen dan Importir AEO memiliki perbedaan mendasar dalam peran, tujuan, dan fasilitas kepabeanan yang diterima. Berikut penjelasannya:

Importir Produsen

- Fokus: Importir yang mendatangkan barang dari luar negeri untuk digunakan sebagai bahan baku atau bahan penolong dalam proses produksi.

- Tujuan: Memenuhi kebutuhan bahan baku atau penolong yang tidak tersedia atau terbatas di dalam negeri, untuk menghasilkan barang jadi.

- Contoh: Perusahaan tekstil yang mengimpor kapas, perusahaan otomotif yang mengimpor komponen kendaraan, dll.

- Fasilitas: Dapat memanfaatkan fasilitas pembebasan bea masuk (BM) dan pajak impor lainnya melalui skema Kemudahan Impor Tujuan Ekspor (KITE) jika barang impor diolah menjadi barang jadi dan diekspor.

Importir AEO (Authorized Economic Operator)

- Fokus: Importir yang telah mendapatkan sertifikasi AEO dari Bea Cukai karena memenuhi standar keamanan dan kepabeanan yang tinggi.

- Tujuan: Memperlancar arus barang impor dan meningkatkan kepatuhan terhadap peraturan kepabeanan.

- Persyaratan: Memenuhi kriteria AEO, seperti:

Memiliki sistem manajemen yang baik.

Catatan kepatuhan kepabeanan yang baik.

Sistem keamanan yang memadai.

Kesehatan keuangan yang baik.

Fasilitas: Mendapatkan berbagai kemudahan kepabeanan, antara lain:

Low risk sehingga lebih sedikit pemeriksaan fisik dan dokumen.

Prioritas penanganan barang impor.

Jalur khusus di pelabuhan.

Account manager khusus.

Kemudahan dalam penggunaan jaminan.

Pengakuan internasional (mutual recognition) dengan negara lain yang menerapkan program AEO.

Catatan:

Seorang importir dapat berstatus sebagai Importir Produsen dan juga Importir AEO sekaligus, jika memenuhi persyaratan keduanya.

Program AEO mendorong perusahaan untuk menerapkan praktik terbaik dalam manajemen rantai pasokan dan kepabeanan.

SPPF untuk MITA AEO (importir prioritas)

SPPF (Surat Persetujuan Pengeluaran Barang) untuk MITA AEO (Mitra Utama/Authorized Economic Operator) atau importir prioritas adalah dokumen yang diterbitkan oleh Bea Cukai sebagai bukti bahwa barang impor telah diizinkan untuk dikeluarkan dari kawasan pabean.

Meskipun secara umum proses penerbitan SPPF untuk MITA AEO sama dengan importir biasa, ada beberapa keistimewaan dan kemudahan yang diberikan kepada MITA AEO:

Keistimewaan SPPF untuk MITA AEO:

- Penyederhanaan prosedur: MITA AEO dapat menikmati penyederhanaan prosedur kepabeanan, termasuk dalam proses penerbitan SPPF.

- Percepatan layanan: Bea Cukai memprioritaskan pelayanan kepada MITA AEO, sehingga proses penerbitan SPPF dapat lebih cepat.

- Penggunaan jalur prioritas: MITA AEO dapat menggunakan jalur prioritas di pelabuhan atau bandara, sehingga proses pemeriksaan fisik barang dapat lebih efisien.

- Kemudahan komunikasi: MITA AEO memiliki akses komunikasi yang lebih mudah dengan Bea Cukai, sehingga jika ada kendala dalam proses penerbitan SPPF dapat segera diselesaikan.

Prosedur Penerbitan SPPF untuk MITA AEO:

- Pengajuan PIB: MITA AEO mengajukan PIB (Pemberitahuan Impor Barang) melalui sistem elektronik Bea Cukai.

- Pemeriksaan Dokumen: Bea Cukai melakukan pemeriksaan dokumen PIB dan dokumen pelengkap pabean.

- Penetapan Jalur: Sistem Bea Cukai menetapkan jalur pengeluaran barang (biasanya jalur hijau untuk MITA AEO).

- Pemeriksaan Fisik: Jika diperlukan, Bea Cukai melakukan pemeriksaan fisik barang secara selektif.

- Pembayaran Bea Masuk dan Pajak: MITA AEO melunasi bea masuk dan pajak impor.

- Penerbitan SPPF: Setelah semua persyaratan dipenuhi, Bea Cukai menerbitkan SPPF.

Manfaat SPPF untuk MITA AEO:

- Mempercepat proses pengeluaran barang: Proses penerbitan SPPF yang lebih cepat membantu MITA AEO untuk segera mendapatkan barang impor dan melanjutkan proses produksinya.

- Meningkatkan efisiensi logistik: Efisiensi dalam proses kepabeanan membantu MITA AEO untuk mengurangi biaya logistik dan meningkatkan daya saing.

- Meningkatkan kepastian usaha: Kemudahan dan kecepatan dalam proses penerbitan SPPF memberikan kepastian usaha bagi MITA AEO.

Fasilitas pembayaran berkala

Fasilitas pembayaran berkala memang mensyaratkan adanya corporate guarantee dan prosesnya melibatkan Bea Cukai. Mari kita bahas lebih detail mengenai fasilitas ini.

Fasilitas Pembayaran Berkala adalah penundaan pembayaran Bea Masuk, Cukai, dan pajak dalam rangka impor tanpa dikenai bunga. Fasilitas ini diberikan kepada importir tertentu yang memenuhi persyaratan.

Tujuan Fasilitas Pembayaran Berkala:

Meringankan beban finansial importir, terutama untuk importir produsen yang membutuhkan modal kerja untuk kegiatan produksinya.

Meningkatkan daya saing industri dalam negeri.

Penerima Fasilitas Pembayaran Berkala:

- MITA Kepabeanan (Mitra Utama Kepabeanan) yang merupakan importir produsen.

- AEO (Authorized Economic Operator) yang merupakan importir produsen.

Syarat dan Prosedur Fasilitas Pembayaran Berkala:

- Corporate Guarantee: Importir wajib memberikan jaminan berupa corporate guarantee atau jaminan lainnya yang sah. Corporate guarantee adalah jaminan yang dikeluarkan oleh perusahaan penjamin yang menjamin pembayaran kewajiban pabean importir.

- Pengajuan Permohonan: Importir mengajukan permohonan kepada Direktur Teknis Kepabeanan dengan melampirkan dokumen-dokumen yang dipersyaratkan, termasuk corporate guarantee.

- Penelitian dan Penetapan: Bea Cukai akan meneliti permohonan dan dokumen-dokumen yang diajukan. Jika memenuhi syarat, Direktur Teknis Kepabeanan akan menerbitkan Surat Keputusan (SK) Penetapan Importir Pembayaran Berkala.

- Pemberitahuan Jenis Pembayaran Berkala: Dalam SK Penetapan tersebut, akan diberitahukan jenis pembayaran berkala yang diberikan, yaitu:

Pembayaran Berkala Bulanan: Pembayaran bea masuk dan pajak dilakukan setiap bulan.

Pembayaran Berkala Setiap Pengeluaran Barang: Pembayaran bea masuk dan pajak dilakukan setiap kali barang dikeluarkan dari kawasan pabean.

Urusan Fasilitas Pembayaran Berkala di Bea Cukai:

- Seluruh proses pengajuan, penelitian, dan penetapan fasilitas pembayaran berkala dilakukan di Bea Cukai.

- Importir dapat berkonsultasi dengan petugas Bea Cukai untuk mendapatkan informasi lebih lanjut mengenai persyaratan dan prosedur pengajuan fasilitas ini.

Manfaat Fasilitas Pembayaran Berkala:

- Meningkatkan arus kas: Importir dapat menunda pembayaran bea masuk dan pajak, sehingga dapat menggunakan dana tersebut untuk keperluan lain.

- Mengurangi biaya modal: Importir tidak perlu membayar bunga atas penundaan pembayaran.

- Mempercepat proses impor: Barang impor dapat dikeluarkan lebih cepat karena tidak perlu menunggu pembayaran bea masuk dan pajak.

Catatan:

Fasilitas pembayaran berkala dapat dicabut jika importir tidak memenuhi kewajibannya atau melanggar ketentuan yang berlaku.

Semoga penjelasan ini memberikan gambaran yang lebih jelas mengenai fasilitas pembayaran berkala!

Bagaimana cara Penyelesaian pembayaran berkala, denda, pencabutan fasilitas?

Penyelesaian Pembayaran Berkala

- Batas Waktu: Pembayaran berkala harus diselesaikan paling lambat pada tanggal jatuh tempo pembayaran berkala bulan berikutnya.

- Contoh: Jika impor dilakukan pada bulan November, maka pembayaran harus dilakukan paling lambat tanggal 30 Desember.

- Keterlambatan: Keterlambatan pembayaran akan dikenakan sanksi administrasi berupa denda.

Tanggal Jatuh Tempo vs. Waktu Submit PIB

Penting untuk dicatat bahwa tanggal jatuh tempo pembayaran berkala berbeda dengan waktu submit PIB.

- Submit PIB: PIB harus diajukan paling lambat 5 hari sejak tanggal pendaftaran PIB.

- Jatuh Tempo Pembayaran Berkala: Tanggal jatuh tempo pembayaran berkala ditentukan berdasarkan jenis pembayaran berkala yang diberikan (bulanan atau setiap pengeluaran barang).

Denda

- Jenis Denda: Denda yang dikenakan adalah denda administrasi atas keterlambatan pembayaran bea masuk, cukai, dan pajak.

- Besaran Denda: Besaran denda dihitung berdasarkan persentase tertentu dari jumlah bea masuk, cukai, dan pajak yang terutang.

- Peraturan: Besaran dan tata cara pengenaan denda diatur dalam peraturan perundang-undangan di bidang kepabeanan.

Pencabutan Fasilitas

Bea Cukai dapat mencabut fasilitas pembayaran berkala jika importir:

- Tidak memenuhi kewajiban pembayaran: Terlambat membayar bea masuk, cukai, dan pajak.

- Melanggar ketentuan: Melakukan pelanggaran terhadap ketentuan kepabeanan yang berlaku.

- Surat Keputusan (SK) Pencabutan: Pencabutan fasilitas dilakukan melalui penerbitan SK Pencabutan oleh Bea Cukai.

Cara Mendapatkan Corporate Guarantee

Corporate guarantee diperoleh dari perusahaan penjamin, yaitu perusahaan yang bersedia menjamin pembayaran kewajiban pabean importir.

Berikut langkah-langkahnya:

Hubungi Perusahaan Penjamin:

Ajukan permohonan corporate guarantee kepada perusahaan penjamin, seperti bank, lembaga keuangan, atau perusahaan asuransi.

Penuhi Persyaratan:

Penuhi persyaratan yang ditetapkan oleh perusahaan penjamin, seperti:

- Memiliki reputasi dan kinerja keuangan yang baik.

- Menyampaikan laporan keuangan dan dokumen pendukung lainnya.

- Memberikan jaminan kepada perusahaan penjamin (jika diperlukan).

Penilaian:

Perusahaan penjamin akan melakukan penilaian terhadap kelayakan importir.

Penerbitan Corporate Guarantee:

Jika permohonan disetujui, perusahaan penjamin akan menerbitkan corporate guarantee.

Mengajukan Fasilitas Pembayaran Berkala

Setelah mendapatkan corporate guarantee, importir dapat mengajukan fasilitas pembayaran berkala dengan langkah-langkah berikut:

- Pengajuan Permohonan: Ajukan permohonan kepada Direktur Teknis Kepabeanan dengan melampirkan dokumen-dokumen yang dipersyaratkan, termasuk corporate guarantee.

- Penelitian dan Penetapan: Bea Cukai akan meneliti permohonan dan dokumen-dokumen yang diajukan.

- Penerbitan SK Penetapan: Jika memenuhi syarat, Direktur Teknis Kepabeanan akan menerbitkan SK Penetapan Importir Pembayaran Berkala.

Alur proses impor

Mari kita bahas alur tersebut secara lebih rinci dan terstruktur:

Pengajuan PIB (Pemberitahuan Impor Barang)

- Importir mengajukan PIB melalui sistem elektronik Bea Cukai (CEISA).

- PIB berisi data lengkap tentang barang impor, importir, dan dokumen pendukung.

Pengecekan Blokir Perusahaan

Sistem Bea Cukai secara otomatis memeriksa apakah perusahaan importir terblokir atau tidak.

- Jika terblokir: PIB akan ditolak, dan importir harus menyelesaikan masalah pemblokiran terlebih dahulu.

- Jika tidak terblokir: Proses dilanjutkan ke tahap berikutnya.

Pengurusan Lartas (jika diperlukan)

- Identifikasi HS Code: Sistem akan mengidentifikasi HS Code barang. Jika HS Code termasuk dalam kategori Lartas, importir harus mengurus izin impor ke INSW terkait.

- Pengajuan Izin ke INSW: Importir mengajukan permohonan izin impor ke INSW dengan melengkapi persyaratan yang ditetapkan.

- Penerbitan Izin Impor: Setelah persyaratan dipenuhi, INSW akan menerbitkan izin impor.

Validasi Izin Lartas oleh Bea Cukai

- Bea Cukai melakukan validasi izin Lartas yang diajukan importir dengan memeriksa keabsahan dan kesesuaian izin tersebut melalui sistem.

- Jika izin valid: Proses dilanjutkan ke tahap berikutnya.

- Jika izin tidak valid: PIB akan ditolak, dan importir harus mengajukan izin yang valid.

Penerbitan Billing

Setelah PIB dan izin Lartas (jika ada) dinyatakan valid, sistem Bea Cukai akan menerbitkan billing tagihan bea masuk dan pajak impor.

Pembayaran Bea Masuk dan Pajak

Importir melakukan pembayaran bea masuk dan pajak impor sesuai dengan billing yang diterbitkan.

Prenotifikasi (PIB sebelum kedatangan barang)

- Jika PIB diajukan sebelum barang tiba (prenotifikasi): Proses akan masuk ke tahap NOPEN (Nomor Pendaftaran) PIB, dan barang akan diperiksa saat tiba di pelabuhan/bandara.

- Jika PIB diajukan setelah barang tiba: Proses dilanjutkan ke tahap penjaluran.

Penjaluran

Penjaluran Merah (SPJM):

Dilakukan pemeriksaan fisik dan dokumen secara menyeluruh.

Barang diperiksa secara detail untuk memastikan kesesuaian dengan data PIB dan ketentuan Lartas.

Penjaluran Hijau (SPPB):

Barang langsung dikeluarkan tanpa pemeriksaan fisik dan detail.

Hanya dilakukan pemeriksaan dokumen secara singkat.

Penerbitan SPPB (Surat Persetujuan Pengeluaran Barang)

Setelah proses penjaluran selesai dan tidak ditemukan masalah, Bea Cukai menerbitkan SPPB sebagai bukti bahwa barang impor telah diizinkan untuk dikeluarkan dari kawasan pabean.

Prenotifikasi adalah

Prenotifikasi adalah notifikasi atau draft awal untuk memberitahu Bea Cukai bahwa akan ada barang impor yang masuk, sekaligus menginformasikan apakah persyaratan Lartas sudah dipenuhi.

Mari kita bahas lebih detail tentang prenotifikasi dan kasus HS Code yang seringkali salah disampaikan oleh seller dari China:

Prenotifikasi

Tujuan Prenotifikasi:

- Mempercepat proses pengeluaran barang.

- Memudahkan Bea Cukai dalam melakukan pengawasan.

- Memberikan kepastian kepada importir.

Proses Prenotifikasi:

- Importir mengajukan PIB sebelum barang tiba di Indonesia.

- Bea Cukai melakukan pemeriksaan awal dokumen PIB dan persyaratan Lartas.

- Jika PIB lengkap dan Lartas terpenuhi, Bea Cukai memberikan persetujuan prenotifikasi.

Manfaat Prenotifikasi:

- Barang dapat langsung diproses saat tiba di pelabuhan/bandara.

- Mengurangi waktu tunggu dan biaya penimbunan di TPS.

BC 1.1

- Dokumen Manifes: BC 1.1 adalah dokumen manifes yang berisi daftar barang yang diangkut oleh kapal.

- Dikirim oleh Pengangkut: Dokumen ini dikirimkan oleh perusahaan pengangkut (shipping company) kepada Bea Cukai.

- Klaim PIB: Importir dapat mengklaim PIB yang telah diajukan prenotifikasi setelah BC 1.1 diterima oleh Bea Cukai.

Kasus HS Code yang Salah

HS Code: Kode angka yang mengklasifikasikan barang dalam perdagangan internasional.

Kesalahan HS Code: Seller dari China seringkali salah menyampaikan HS Code, mungkin karena kurangnya pengetahuan atau kesengajaan.

Dampak HS Code yang salah:

- Kesalahan HS Code dapat mengakibatkan penetapan bea masuk dan pajak yang tidak tepat.

- Dapat menyebabkan keterlambatan proses impor karena PIB harus direvisi.

Solusi HS Code yang salah:

- Validasi HS Code: Importir harus melakukan validasi HS Code secara mandiri dengan merujuk pada Buku Tarif Kepabeanan Indonesia (BTKI) atau berkonsultasi dengan Bea Cukai.

- Komunikasi dengan Seller: Komunikasikan dengan seller dan jelaskan pentingnya HS Code yang benar. Minta seller untuk memperbaiki HS Code pada dokumen pengiriman.

- Gunakan HS Code yang Benar di PIB: Meskipun seller menyampaikan HS Code yang salah, importir harus tetap menggunakan HS Code yang benar pada PIB.

Tips Tambahan:

Manfaatkan tools online: Bea Cukai menyediakan tools online untuk mencari HS Code, seperti insw.go.id/intr.

Gunakan jasa PPJK: Jika Anda merasa kesulitan dalam menentukan HS Code, gunakan jasa PPJK yang berpengalaman.

Pemenuhan Lartas Impor Untuk Dipakai.

Pemenuhan Lartas (Larangan dan Pembatasan) dalam impor untuk dipakai merupakan hal krusial yang harus diperhatikan oleh setiap importir. Kegagalan dalam memenuhi ketentuan Lartas dapat mengakibatkan penolakan impor, penyitaan barang, bahkan sanksi hukum.

Berikut adalah langkah-langkah penting dalam pemenuhan Lartas impor untuk dipakai:

Identifikasi Barang Lartas:

- Cek HS Code: Identifikasi HS Code (Harmonized System Code) barang yang akan diimpor. HS Code adalah kode angka yang mengklasifikasikan barang dalam perdagangan internasional.

- Konsultasi ke Bea Cukai/Instansi Teknis: Jika HS Code barang termasuk dalam kategori Lartas, konsultasikan ke Bea Cukai atau instansi teknis terkait (Kementerian Perdagangan, Kementerian Kesehatan, dll.) untuk mengetahui persyaratan Lartas yang berlaku.

- Referensi Peraturan: Anda juga dapat merujuk pada peraturan perundang-undangan terkait Lartas, seperti:

- Peraturan Menteri Perdagangan tentang Ketentuan Impor

- Peraturan Menteri Keuangan tentang Kepabeanan

- Peraturan dari instansi teknis terkait

Pengajuan Izin Impor:

Ajukan Permohonan:

Ajukan permohonan izin impor kepada instansi teknis terkait sesuai dengan jenis barang yang akan diimpor.

Lengkapi Persyaratan:

- Lengkapi semua persyaratan yang ditetapkan oleh instansi teknis, seperti:

- Dokumen identitas (KTP, NPWP)

- Angka Pengenal Importir (API)

- Surat kuasa (jika dikuasakan)

- Dokumen teknis barang (spesifikasi, MSDS, dll.)

- Rekomendasi dari instansi lain (jika diperlukan)

Pencantuman dalam PIB:

- Cantumkan Nomor Izin: Setelah mendapatkan izin impor, cantumkan nomor izin tersebut dalam PIB (Pemberitahuan Impor Barang) pada kolom yang tersedia.

- Lampirkan Izin Impor: Lampirkan salinan izin impor sebagai dokumen pelengkap PIB.

Pemeriksaan Pabean:

- Pemeriksaan Dokumen: Petugas Bea Cukai akan memeriksa kelengkapan dokumen PIB, termasuk izin impor.

- Pemeriksaan Fisik: Petugas Bea Cukai dapat melakukan pemeriksaan fisik barang untuk memastikan kesesuaian dengan izin impor dan ketentuan Lartas.

- Verifikasi Instansi Teknis: Dalam beberapa kasus, instansi teknis terkait dapat dilibatkan dalam proses pemeriksaan untuk verifikasi pemenuhan Lartas.

Pengeluaran Barang:

SPPB: Jika semua persyaratan Lartas terpenuhi, Bea Cukai akan menerbitkan SPPB (Surat Persetujuan Pengeluaran Barang).

Contoh Kasus Pemenuhan Lartas:

- Impor Obat-obatan: Importir harus memiliki izin edar dari Badan Pengawas Obat dan Makanan (BPOM).

- Impor Hewan: Importir harus memiliki izin karantina dari Kementerian Pertanian.

- Impor Tekstil: Importir harus memiliki Persetujuan Impor (PI) dari Kementerian Perdagangan.

Tips:

- Pastikan untuk selalu mengikuti perkembangan peraturan Lartas terbaru.

- Jalin komunikasi yang baik dengan Bea Cukai dan instansi teknis terkait.

- Gunakan jasa PPJK (Pengusaha Pengurusan Jasa Kepabeanan) jika Anda memerlukan bantuan dalam proses pemenuhan Lartas.

Bagaimana Kementerian Perdagangan (Kemendag) menggunakan hak prerogatifnya Untuk PI Besi atau Baja ?

Kasus yang menarik tentang impor besi baja dan bagaimana Kementerian Perdagangan (Kemendag) menggunakan hak prerogatifnya untuk menetapkan kuota impor. Mari kita bahas beberapa poin penting:

PI Besi atau Baja:

PI kemungkinan besar merujuk pada Persetujuan Impor, yaitu izin yang dibutuhkan untuk mengimpor barang tertentu ke Indonesia.

Besi dan baja merupakan komoditas penting dalam pembangunan infrastruktur dan industri, sehingga impornya diatur dengan ketat.

Kuota Impor:

Kemendag memiliki wewenang untuk menetapkan kuota impor untuk melindungi industri dalam negeri, menjaga stabilitas harga, dan memastikan ketersediaan pasokan.

Dalam kasus ini, meskipun importir meminta izin untuk 100.000 ton besi baja, Kemendag hanya mengizinkan 50.000 ton. Ini menunjukkan bahwa Kemendag mempertimbangkan kondisi dalam negeri, seperti:

- Kapasitas produksi dalam negeri: Apakah industri baja nasional mampu memenuhi kebutuhan dalam negeri?

- Permintaan pasar: Seberapa besar kebutuhan riil akan besi baja di Indonesia?

- Harga besi baja: Apakah impor berlebihan akan menekan harga dan merugikan produsen lokal?

- Neraca perdagangan: Apakah impor akan berdampak negatif pada neraca perdagangan Indonesia?

Hak Prerogatif Kemendag:

Pemerintah memiliki hak prerogatif untuk mengatur kebijakan impor demi kepentingan nasional.

Penetapan kuota impor merupakan salah satu instrumen yang digunakan untuk mencapai tujuan tersebut.

Meskipun importir mungkin merasa dirugikan, keputusan Kemendag didasarkan pada pertimbangan yang lebih luas dan bertujuan untuk menjaga keseimbangan ekonomi nasional.

Kasus ini menunjukkan bagaimana pemerintah, dalam hal ini Kemendag, berperan aktif dalam mengatur impor besi baja. Keputusan untuk menetapkan kuota impor merupakan langkah strategis yang diambil dengan mempertimbangkan berbagai faktor, termasuk kondisi industri dalam negeri, kebutuhan pasar, dan dampaknya terhadap perekonomian nasional.

Tatalaksana Impor untuk Dipakai

Tatalaksana impor untuk dipakai merujuk pada serangkaian prosedur dan ketentuan yang harus dipenuhi oleh importir untuk memasukkan barang dari luar negeri ke dalam daerah pabean Indonesia dengan tujuan penggunaan sendiri dan bukan untuk diperdagangkan kembali.

Berikut adalah tahapan umum dalam tatalaksana impor untuk dipakai:

Persiapan dan Perencanaan:

- Identifikasi Kebutuhan: Tentukan jenis barang yang akan diimpor, spesifikasi, jumlah, dan perkiraan nilai barang.

- Pahami Ketentuan Lartas: Pastikan barang yang akan diimpor tidak termasuk dalam kategori larangan dan pembatasan (Lartas) atau jika termasuk, penuhi persyaratan dan izin impor yang diperlukan dari instansi terkait.

- Cari Supplier: Temukan supplier atau penjual barang di luar negeri yang terpercaya. Pastikan untuk mendapatkan informasi lengkap tentang harga, spesifikasi barang, dan syarat pengiriman.

- Hitung Estimasi Biaya: Hitung estimasi biaya impor, termasuk harga barang, biaya pengiriman, asuransi, bea masuk, pajak impor, dan biaya lainnya.

Kedatangan dan Pemberitahuan Impor:

- Barang Tiba di Indonesia: Setelah barang tiba di pelabuhan atau bandara di Indonesia, perusahaan pengangkut (shipping company atau airline) akan melaporkan kedatangan barang ke Bea Cukai.

- Pengajuan PIB: Importir atau PPJK (Pengusaha Pengurusan Jasa Kepabeanan) menyampaikan PIB (Pemberitahuan Impor Barang) melalui sistem elektronik Bea Cukai. PIB berisi

- informasi detail tentang barang impor dan dokumen pendukung.

Pemeriksaan Pabean:

- Pemeriksaan Dokumen: Petugas Bea Cukai memeriksa kelengkapan dan kesesuaian dokumen PIB dan dokumen pendukung lainnya.

- Penetapan Jalur: Sistem Bea Cukai menetapkan jalur pengeluaran barang (merah, kuning, hijau) berdasarkan analisis risiko.

- Pemeriksaan Fisik: Jika ditetapkan jalur merah, barang impor akan diperiksa secara fisik untuk memastikan kesesuaian dengan data dalam PIB.

Pembayaran dan Pengeluaran Barang:

- Surat Penetapan Pembayaran: Setelah PIB disetujui, Bea Cukai menerbitkan SPPBMCP (Surat Penetapan Pembayaran Bea Masuk, Cukai, dan Pajak).

- Pembayaran Bea Masuk dan Pajak: Importir melunasi bea masuk, cukai, dan pajak impor sesuai dengan SPPBMCP.

- Surat Persetujuan Pengeluaran Barang: Setelah pembayaran lunas, importir mengajukan permohonan pengeluaran barang dan Bea Cukai menerbitkan SPPB.

Penyampaian PIB Berkala:

- Kewajiban Importir: Importir wajib menyampaikan PIB berkala paling lama 30 hari setelah tanggal SPPB.

- Tujuan PIB Berkala: Memastikan barang impor untuk dipakai benar-benar digunakan sesuai dengan tujuan awal dan tidak diperdagangkan kembali.

Dokumen Pendukung:

- Faktur (Invoice)

- Packing List

- Bill of Lading (untuk pengiriman laut) atau Airway Bill (untuk pengiriman udara)

- Surat Keterangan Asal (SKA) jika diperlukan

- Dokumen izin impor lainnya jika diperlukan (misalnya, izin dari Kementerian Perdagangan, Kementerian Kesehatan, dll.)

Tips Impor Untuk Dipakai:

- Pahami dengan baik peraturan dan prosedur impor untuk dipakai.

- Pastikan Anda memiliki dokumen pendukung yang lengkap dan akurat.

- Gunakan jasa PPJK jika Anda memerlukan bantuan dalam proses impor.

- Manfaatkan fasilitas online yang disediakan oleh Bea Cukai untuk mempermudah proses impor.

- Patuhi semua ketentuan kepabeanan untuk menghindari sanksi.

Bagaimana cara mengeluarkan barang impor untuk dipakai dari daerah pabean?

Untuk mengeluarkan barang impor untuk dipakai dari daerah pabean, Anda perlu mengikuti serangkaian prosedur dan memenuhi persyaratan yang ditetapkan oleh Direktorat Jenderal Bea dan Cukai. Berikut adalah langkah-langkah umum yang perlu Anda lakukan:

Pengajuan PIB (Pemberitahuan Impor Barang)

- Anda perlu mengajukan PIB melalui sistem elektronik Bea dan Cukai.

- PIB berisi informasi detail tentang barang impor, seperti jenis barang, jumlah, nilai, asal negara, dan tujuan penggunaan.

- Pastikan data yang Anda isikan dalam PIB akurat dan sesuai dengan dokumen pendukung.

Pemeriksaan Dokumen dan Fisik

- Petugas Bea dan Cukai akan melakukan pemeriksaan dokumen PIB dan dokumen pendukung lainnya.

- Setelah dokumen dinyatakan lengkap dan sah, barang impor akan diperiksa secara fisik untuk memastikan kesesuaian dengan data dalam PIB.

Penetapan Jalur

Berdasarkan hasil pemeriksaan dokumen dan analisis risiko, sistem Bea dan Cukai akan menetapkan jalur pengeluaran barang, yaitu:

- Jalur Merah: Barang akan diperiksa fisik secara menyeluruh.

- Jalur Kuning: Barang akan diperiksa dokumen secara detail.

- Jalur Hijau: Barang langsung dikeluarkan tanpa pemeriksaan fisik dan detail.

Pembayaran Bea Masuk dan Pajak

- Setelah PIB disetujui, Anda akan menerima Surat Penetapan Pembayaran Bea Masuk, Cukai, dan Pajak (SPPBMCP).

- Lunasi seluruh tagihan sesuai dengan SPPBMCP melalui bank atau channel pembayaran yang ditunjuk.

Pengeluaran Barang

- Setelah pembayaran lunas, Anda dapat mengajukan permohonan pengeluaran barang kepada petugas Bea dan Cukai.

- Serahkan bukti pembayaran dan dokumen pendukung lainnya yang dipersyaratkan.

- Petugas akan menerbitkan Surat Persetujuan Pengeluaran Barang (SPPB) sebagai bukti bahwa barang telah sah dikeluarkan dari daerah pabean.

Dokumen Pendukung:

- Faktur

- Packing List

- Bill of Lading atau Airway Bill

- Surat Keterangan Asal (SKA) jika diperlukan

- Dokumen izin impor lainnya jika diperlukan (misalnya izin dari Kementerian Perdagangan, Kementerian Kesehatan, dll.)

Tips:

- Pastikan Anda memahami prosedur dan persyaratan impor dengan baik.

- Lengkapi semua dokumen pendukung dengan benar dan akurat.

- Gunakan jasa PPJK (Pengusaha Pengurusan Jasa Kepabeanan) jika Anda merasa kesulitan dalam mengurus proses impor.

- Pantau status PIB Anda secara online melalui sistem Bea dan Cukai.

Informasi Tambahan:

- Anda dapat mengakses informasi lebih lanjut mengenai ketentuan impor untuk dipakai di situs resmi Direktorat Jenderal Bea dan Cukai: https://www.beacukai.go.id/

- Anda juga dapat menghubungi contact center Bea Cukai di 1500225 untuk mendapatkan bantuan dan informasi.

Apa saja barang yang tidak termasuk dalam ketentuan impor untuk dipakai

Meskipun terdengar sederhana, impor untuk dipakai memiliki beberapa pengecualian. Ada beberapa jenis barang yang tidak termasuk dalam ketentuan impor untuk dipakai, yaitu:

Barang Pindahan:

Barang pindahan adalah barang-barang keperluan rumah tangga milik Warga Negara Indonesia (WNI) atau Warga Negara Asing (WNA) yang telah menetap di luar negeri dan akan kembali ke Indonesia atau WNA yang akan pindah menetap di Indonesia. Barang pindahan memiliki aturan impor tersendiri yang diatur dalam peraturan terpisah.

Barang yang Dibawa oleh Penumpang, Awak Sarana Pengangkut, dan Pelintas Batas:

Barang bawaan penumpang, awak sarana pengangkut, dan pelintas batas seperti barang pribadi dalam jumlah wajar untuk keperluan pribadi selama perjalanan tidak termasuk dalam ketentuan impor untuk dipakai. Aturannya diatur secara terpisah, biasanya terkait dengan ketentuan barang bawaan penumpang dan pembebasan bea masuk dalam jumlah tertentu.

Barang Kiriman:

Barang kiriman yang dikirim melalui jasa pos atau perusahaan jasa titipan memiliki ketentuan impor tersendiri. Pengeluaran barang kiriman dari daerah pabean umumnya menggunakan dokumen pemberitahuan pabean selain PIB, seperti Consignment Note (CN) atau dokumen pabean lainnya yang dipersyaratkan.

Barang Impor Tertentu:

Pemerintah dapat menetapkan barang impor tertentu yang dikecualikan dari ketentuan impor untuk dipakai, misalnya:

- Barang impor untuk keperluan penelitian dan pengembangan.

- Barang impor untuk keperluan bantuan bencana alam dalam kondisi tanggap darurat.

- Barang impor lainnya yang tata cara pengeluarannya diatur tersendiri dalam peraturan perundang-undangan di bidang kepabeanan.

Penting untuk diingat:

- Ketentuan impor untuk dipakai hanya berlaku untuk barang yang akan digunakan sendiri dan bukan untuk diperdagangkan kembali.

- Meskipun barang-barang di atas tidak termasuk dalam ketentuan impor untuk dipakai, tetap ada aturan dan prosedur impor yang harus dipenuhi.

- Pastikan untuk selalu merujuk pada peraturan terbaru yang dikeluarkan oleh Direktorat Jenderal Bea dan Cukai untuk mendapatkan informasi yang akurat dan terkini.

Peraturan Menteri Keuangan (PMK) Nomor 190/PMK.04/2022

Peraturan Menteri Keuangan (PMK) Nomor 190/PMK.04/2022 tentang Pengeluaran Barang Impor untuk Dipakai mengatur tentang tata cara pengeluaran barang impor yang akan digunakan sendiri di Indonesia dan bukan untuk diperdagangkan kembali.

Berikut beberapa poin penting dalam PMK 190/PMK.04/2022:

Definisi Barang Impor Untuk Di Pakai

Barang Impor untuk Dipakai: Barang yang dimasukkan ke dalam daerah pabean untuk dipakai di Indonesia dan bukan untuk diperdagangkan kembali, kecuali barang pindahan, barang yang dibawa oleh penumpang, awak sarana pengangkut, pelintas batas, dan barang kiriman.

PIB (Pemberitahuan Impor Barang)

- Importir wajib menyampaikan PIB melalui sistem elektronik Bea dan Cukai.

- PIB harus disampaikan setelah barang tiba di Indonesia.

- PIB dapat disampaikan oleh Importir sendiri atau melalui PPJK (Pengusaha Pengurusan Jasa Kepabeanan).

Dokumen Pelengkap Pabean

- Dokumen Pelengkap Pabean yang wajib dilampirkan dalam PIB antara lain:

- Faktur

- Packing List

- Bill of Lading atau Airway Bill

- Dokumen lain yang dipersyaratkan

Jalur Pengeluaran

Terdapat tiga jalur pengeluaran barang impor untuk dipakai:

- Jalur Merah: Pemeriksaan fisik dan dokumen secara menyeluruh.

- Jalur Kuning: Pemeriksaan dokumen secara detail.

- Jalur Hijau: Barang langsung dikeluarkan tanpa pemeriksaan fisik dan detail.

- Penetapan jalur dilakukan oleh sistem Bea dan Cukai berdasarkan analisis risiko.

Pembayaran Bea Masuk dan Pajak

- Importir wajib membayar Bea Masuk, Cukai, dan pajak lainnya yang terutang.

- Pembayaran dilakukan setelah PIB disetujui oleh Bea dan Cukai.

Pengeluaran Barang

- Barang dapat dikeluarkan setelah Bea Masuk dan pajak dilunasi.

- Bea dan Cukai akan menerbitkan SPPB (Surat Persetujuan Pengeluaran Barang) sebagai bukti bahwa barang telah sah dikeluarkan dari daerah pabean.

PIB Berkala

- Setelah barang impor untuk dipakai dikeluarkan, Importir wajib menyampaikan PIB berkala.

- PIB berkala disampaikan paling lama 30 (tiga puluh) hari setelah tanggal SPPB.

Tujuan PMK 190/PMK.04/2022:

- Memberikan kemudahan bagi Importir dalam melakukan impor untuk dipakai.

- Meningkatkan efisiensi dan efektivitas pelayanan kepabeanan.

- Mencegah penyalahgunaan impor untuk dipakai untuk tujuan komersial.

Informasi Tambahan:

- Anda dapat mengunduh PMK 190/PMK.04/2022 di situs resmi Direktorat Jenderal Bea dan Cukai atau melalui tautan berikut: https://jdih.kemenkeu.go.id/download/9796f4b5-4e17-4a02-ba12-e9036c07761e/190~PMK.04~2022.pdf

- Pastikan Anda selalu merujuk pada peraturan terbaru yang dikeluarkan oleh Direktorat Jenderal Bea dan Cukai untuk mendapatkan informasi yang akurat dan terkini.

Peraturan Menteri Keuangan (PMK) No. 26 Tahun 2024

PMK No. 26 Tahun 2024 adalah peraturan yang mengubah PMK No. 74/PMK.04/2021 tentang Pengeluaran Barang Impor untuk Dipakai dengan Pelayanan Segera (Rush Handling).

Tujuan utama PMK No. 26 Tahun 2024 adalah untuk meningkatkan efisiensi dan efektivitas pelayanan dan pengawasan kepabeanan, khususnya dalam proses pengeluaran barang impor untuk dipakai yang membutuhkan penanganan segera (rush handling).

Beberapa perubahan penting yang diatur dalam PMK No. 26 Tahun 2024 antara lain:

Penambahan kriteria barang:

PMK ini menambahkan kriteria barang yang dapat dikeluarkan dengan pelayanan segera, yaitu barang yang dibutuhkan dalam keadaan darurat atau mendesak, seperti obat-obatan, vaksin, dan peralatan medis.

Penyederhanaan persyaratan:

Beberapa persyaratan untuk mendapatkan pelayanan segera disederhanakan, misalnya terkait dengan penyampaian dokumen pendukung.

Percepatan proses layanan:

PMK ini mendorong percepatan proses pelayanan rush handling, dengan menetapkan batas waktu maksimal penyelesaian pemeriksaan dokumen dan fisik.

Pemanfaatan teknologi informasi:

PMK ini mendorong pemanfaatan teknologi informasi untuk mendukung proses pelayanan segera, seperti penggunaan sistem online untuk pengajuan permohonan dan pelacakan status barang.

Manfaat PMK No. 26 Tahun 2024:

- Mempercepat proses pengeluaran barang impor:

Terutama untuk barang-barang yang dibutuhkan segera, seperti obat-obatan dan peralatan medis. - Meningkatkan efisiensi logistik:

Membantu kelancaran arus barang dan mengurangi biaya logistik. - Meningkatkan kepastian hukum:

Memberikan kejelasan dan kepastian hukum bagi importir dalam proses pengeluaran barang dengan pelayanan segera.

Peraturan Direktur Jenderal Bea dan Cukai PER-2/BC/2023

PER-2/BC/2023 adalah Peraturan Direktur Jenderal Bea dan Cukai tentang Petunjuk Pelaksanaan Pengeluaran Barang Impor untuk Dipakai. Peraturan ini merupakan aturan turunan dari PMK 190/PMK.04/2022 yang bertujuan untuk memberikan penjelasan lebih detail dan teknis mengenai pengeluaran barang impor untuk dipakai.

Berikut beberapa poin penting yang diatur dalam PER-2/BC/2023:

Pengajuan PIB

- PER-2/BC/2023 menjelaskan secara rinci tata cara penyampaian PIB, termasuk format PIB, data yang harus diisi, dan dokumen pelengkap yang harus dilampirkan.

- Peraturan ini juga mengatur penggunaan modul PIB dalam sistem CEISA Bea dan Cukai.

Pemeriksaan Pabean

- PER-2/BC/2023 menjelaskan prosedur pemeriksaan pabean, baik pemeriksaan dokumen maupun pemeriksaan fisik.

- Peraturan ini juga mengatur tentang penetapan jalur pengeluaran (merah, kuning, hijau) berdasarkan analisis risiko.

Penimbunan

- PER-2/BC/2023 mengatur tentang penimbunan barang impor untuk dipakai di Tempat Penimbunan Sementara (TPS).

- Peraturan ini menjelaskan tata cara pemasukan dan pengeluaran barang dari TPS.

Pengeluaran Barang

- PER-2/BC/2023 menjelaskan prosedur pengeluaran barang impor untuk dipakai setelah Bea Masuk dan pajak dilunasi.

- Peraturan ini mengatur tentang penerbitan SPPB dan dokumen lainnya yang diperlukan.

PIB Berkala

- PER-2/BC/2023 mengatur tentang penyampaian PIB berkala setelah barang impor untuk dipakai dikeluarkan.

- Peraturan ini menjelaskan tata cara penyampaian PIB berkala dan sanksi atas keterlambatan penyampaian.

Ketentuan Lain-lain

- PER-2/BC/2023 juga mengatur tentang:

- Penggunaan sistem informasi dalam pengeluaran barang impor untuk dipakai.

- Pengawasan atas penggunaan barang impor untuk dipakai.

- Tata cara penyelesaian sengketa dalam pengeluaran barang impor untuk dipakai.

Tujuan PER-2/BC/2023:

- Memberikan petunjuk pelaksanaan yang jelas dan detail mengenai pengeluaran barang impor untuk dipakai.

- Memudahkan Importir dalam memahami dan memenuhi ketentuan impor untuk dipakai.

- Meningkatkan efisiensi dan efektivitas pelayanan kepabeanan di bidang impor untuk dipakai.

Informasi Tambahan:

Anda dapat mengunduh PER-2/BC/2023 di situs resmi Direktorat Jenderal Bea dan Cukai atau melalui tautan berikut: https://jdih.kemenkeu.go.id/in/dokumen/peraturan/9e7f36fb-e65b-429e-8c0e-08db71608971

Pastikan Anda selalu merujuk pada peraturan terbaru yang dikeluarkan oleh Direktorat Jenderal Bea dan Cukai untuk mendapatkan informasi yang akurat dan terkini.

Pasal 16 ayat (3) PMK 190/2022 tentang Pemberian Fasilitas Pembayaran Secara Berkala

Fasilitas ini diberikan sebagai bentuk penghargaan dan kemudahan kepada importir yang memiliki reputasi baik, memenuhi persyaratan tertentu, dan berkontribusi positif terhadap perekonomian Indonesia.

Berikut penjelasan lebih lanjut:

Mitra Utama (MITA) Kepabeanan:

MITA Kepabeanan adalah importir yang diberikan pelayanan khusus di bidang kepabeanan karena telah memenuhi kriteria tertentu, seperti kepatuhan yang tinggi, sistem manajemen yang baik, dan kontribusi terhadap penerimaan negara.

Importir Produsen:

Importir yang melakukan impor bahan baku atau barang modal untuk keperluan proses produksi di dalam negeri.

Authorized Economic Operator (AEO):

AEO adalah sertifikasi yang diberikan oleh Bea Cukai kepada pelaku usaha yang memenuhi standar keamanan rantai pasokan global yang diakui secara internasional.

Manfaat Pembayaran Berkala:

- Meringankan beban finansial importir: Importir tidak perlu membayar bea masuk dan pajak impor secara langsung di muka, tetapi dapat mencicilnya sesuai dengan periode yang disepakati.

- Meningkatkan efisiensi arus kas: Importir dapat mengalokasikan dana untuk keperluan operasional lainnya.

- Mempercepat proses pengeluaran barang: Proses pengeluaran barang menjadi lebih cepat karena tidak perlu menunggu proses pembayaran selesai.

Syarat dan Ketentuan:

- Importir harus mengajukan permohonan pembayaran berkala kepada Bea Cukai.

- Importir harus memenuhi persyaratan dan kriteria yang ditetapkan, seperti:

- Memiliki reputasi baik dan tingkat kepatuhan yang tinggi.

- Memiliki sistem pembukuan dan manajemen keuangan yang baik.

- Memberikan jaminan kepada Bea Cukai.

Penting untuk diingat bahwa:

- Pemberian fasilitas pembayaran berkala ini merupakan hak Bea Cukai, bukan kewajiban. Artinya, Bea Cukai dapat menolak permohonan importir jika dianggap tidak memenuhi persyaratan.

- Importir harus tetap mematuhi semua ketentuan dan prosedur kepabeanan yang berlaku.

Dengan adanya fasilitas pembayaran berkala ini, diharapkan dapat meningkatkan daya saing industri dalam negeri dan mendorong pertumbuhan ekonomi nasional.

Kasus Khusus Dalam Impor Untuk Dipakai

PMK 190/2022 memang mengatur secara khusus tentang impor untuk dipakai yang berupa tenaga listrik, barang cair, atau gas yang pengangkutannya dilakukan melalui transmisi atau saluran pipa.

Karena karakteristiknya yang unik, barang-barang ini memiliki beberapa ketentuan khusus:

Pengeluaran Barang:

- Berbeda dengan barang impor pada umumnya yang memerlukan PIB, pengeluaran barang impor jenis ini dapat dilakukan menggunakan Dokumen Pelengkap Pabean saja setelah mendapatkan persetujuan Kepala Kantor Pabean.

- Dokumen Pelengkap Pabean yang dimaksud meliputi faktur, packing list, kontrak jual beli, dan dokumen lain yang relevan.

Pembayaran Bea Masuk dan Pajak:

- Pembayaran bea masuk dan pajak impor atas barang impor jenis ini dapat dilakukan secara berkala.

- Fasilitas pembayaran berkala ini diberikan untuk meringankan beban finansial importir, mengingat nilai transaksi barang-barang ini umumnya cukup besar.

Penyampaian PIB:

- Meskipun pengeluaran barang tidak memerlukan PIB, importir tetap wajib menyampaikan PIB secara berkala setelah barang dikeluarkan.

- PIB berkala ini disampaikan paling lama 30 hari setelah tanggal persetujuan Kepala Kantor Pabean untuk pengeluaran barang.

Contoh Kasus:

- Impor gas alam dari negara tetangga melalui pipa gas.

- Impor listrik dari negara lain melalui jaringan interkoneksi.

Alasan Ketentuan Khusus:

- Sifat barang yang tidak dapat disimpan: Tenaga listrik, barang cair, dan gas yang diangkut melalui transmisi atau saluran pipa tidak dapat disimpan dalam gudang atau tempat penimbunan.

- Pengiriman secara kontinu: Pengiriman barang-barang ini biasanya dilakukan secara kontinu dan dalam jumlah besar, sehingga memerlukan fleksibilitas dalam proses pengeluaran dan pembayaran.

Penting untuk diingat:

Meskipun terdapat ketentuan khusus, importir tetap harus mematuhi semua peraturan kepabeanan yang berlaku.

Importir harus memastikan bahwa semua dokumen yang disampaikan lengkap dan akurat.

Pelayanan Penyelesaian Barang Impor Untuk Dipakai (Jalur Lartas)

Jalur Lartas dalam pelayanan penyelesaian barang impor untuk dipakai merujuk pada prosedur khusus yang harus dilalui ketika barang yang diimpor termasuk dalam kategori Larangan dan Pembatasan (Lartas).

Barang Lartas adalah barang-barang yang impornya diawasi dengan ketat oleh pemerintah karena alasan tertentu, seperti perlindungan kesehatan dan keamanan masyarakat, pelestarian lingkungan hidup, atau kepentingan nasional lainnya.

Berikut adalah tahapan pelayanan penyelesaian barang impor untuk dipakai (jalur Lartas):

Pengajuan Permohonan Izin Impor:

- Sebelum mengimpor barang Lartas, importir wajib mengajukan permohonan izin impor kepada instansi teknis terkait.

- Misalnya, untuk impor obat-obatan dan alat kesehatan, izin harus diperoleh dari Kementerian Kesehatan.

- Untuk impor hewan dan tumbuhan, izin harus diperoleh dari Kementerian Pertanian.

Pengajuan PIB dan Pemenuhan Lartas:

- Setelah mendapatkan izin impor, importir dapat mengajukan PIB (Pemberitahuan Impor Barang) melalui sistem elektronik Bea Cukai.

- Dalam PIB, importir harus mencantumkan informasi lengkap tentang barang impor, termasuk jenis barang, jumlah, nilai, asal negara, dan tujuan penggunaan.

- Importir juga harus melampirkan dokumen pelengkap pabean, termasuk izin impor yang telah diperoleh.

Pemeriksaan Dokumen dan Fisik:

Petugas Bea Cukai akan melakukan pemeriksaan dokumen PIB dan dokumen pendukung lainnya.

Jika dokumen dinyatakan lengkap dan sah, barang impor akan diperiksa secara fisik untuk memastikan kesesuaian dengan data dalam PIB dan izin impor.

Penetapan Jalur dan Pemeriksaan Tambahan:

Barang Lartas umumnya akan ditetapkan jalur merah, yang berarti akan dilakukan pemeriksaan fisik dan dokumen secara menyeluruh.

Selain itu, instansi teknis terkait juga dapat melakukan pemeriksaan tambahan untuk memastikan barang impor memenuhi standar dan persyaratan yang berlaku.

Pembayaran Bea Masuk dan Pajak:

- Setelah PIB disetujui, importir akan menerima Surat Penetapan Pembayaran Bea Masuk, Cukai, dan Pajak (SPPBMCP).

- Importir wajib melunasi seluruh tagihan sesuai dengan SPPBMCP.

Pengeluaran Barang:

- Setelah pembayaran lunas dan semua pemeriksaan selesai, importir dapat mengajukan permohonan pengeluaran barang kepada petugas Bea Cukai.

- Petugas akan menerbitkan SPPB (Surat Persetujuan Pengeluaran Barang) sebagai bukti bahwa barang telah sah dikeluarkan dari daerah pabean.

Contoh Barang Lartas:

- Obat-obatan dan alat kesehatan

- Hewan dan tumbuhan

- Senjata api dan amunisi

- Bahan kimia berbahaya

- Barang-barang yang mengandung unsur radioaktif

Penting untuk diingat:

- Setiap jenis barang Lartas memiliki persyaratan dan prosedur impor yang berbeda-beda.

- Importir harus memahami dengan baik peraturan dan prosedur impor Lartas sebelum melakukan impor.Jika diperlukan, importir dapat menggunakan jasa PPJK (Pengusaha

- Pengurusan Jasa Kepabeanan) untuk membantu proses impor.

Barang impor yang dibawa oleh Penumpang atau Awak Sarana Pengangkut

Barang impor yang dibawa oleh Penumpang atau Awak Sarana Pengangkut merujuk pada barang-barang yang dibawa masuk ke Indonesia oleh individu yang bepergian dengan pesawat terbang, kapal laut, atau kendaraan lainnya, baik untuk keperluan pribadi maupun keperluan awak sarana pengangkut selama perjalanan.

Ketentuan Umum:

- Wajib Diberitahukan: Semua barang impor yang dibawa oleh penumpang atau awak sarana pengangkut wajib diberitahukan kepada petugas Bea dan Cukai di kantor pabean.

- Pemberitahuan Pabean: Pemberitahuan pabean dapat dilakukan secara lisan atau tertulis melalui Customs Declaration (CD).

- Pemeriksaan Pabean: Petugas Bea dan Cukai berwenang melakukan pemeriksaan atas barang bawaan penumpang dan awak sarana pengangkut.

- Pengeluaran Barang: Barang impor yang dibawa oleh penumpang atau awak sarana pengangkut hanya dapat dikeluarkan dengan persetujuan petugas Bea dan Cukai.

Barang Bawaan Penumpang:

- Barang Pribadi: Barang-barang keperluan pribadi dalam jumlah wajar untuk dipakai selama perjalanan, seperti pakaian, perhiasan, dan peralatan elektronik pribadi.

- Pembebasan Bea Masuk: Terdapat pembebasan bea masuk dan pajak impor atas barang bawaan penumpang dengan nilai pabean tertentu (biasanya USD 500 per orang).

- Barang Larangan dan Pembatasan: Penumpang dilarang membawa barang-barang yang termasuk dalam kategori larangan dan pembatasan (Lartas), seperti narkotika, senjata api, dan barang-barang yang melanggar hak kekayaan intelektual.

Barang Bawaan Awak Sarana Pengangkut:

- Keperluan Pribadi: Barang-barang keperluan pribadi awak sarana pengangkut selama perjalanan, termasuk sisa perbekalan (personal use).

- Pembebasan Bea Masuk: Terdapat pembebasan bea masuk dan pajak impor atas barang bawaan awak sarana pengangkut dengan nilai pabean tertentu (biasanya USD 50 per orang).

- Barang Kena Cukai: Awak sarana pengangkut dibatasi dalam membawa barang kena cukai, seperti rokok dan minuman beralkohol.

Hal yang Perlu Diperhatikan:

- Jujur dan Transparan: Berikan informasi yang jujur dan transparan kepada petugas Bea dan Cukai mengenai barang bawaan Anda.

- Pahami Ketentuan Lartas: Pastikan Anda memahami barang-barang apa saja yang termasuk dalam kategori Lartas dan tidak membawanya.

- Patuhi Batas Nilai Pembebasan: Ketahui batas nilai pembebasan bea masuk dan pajak impor untuk barang bawaan penumpang.

- Simpan Bukti Pembelian: Simpan bukti pembelian barang-barang berharga yang Anda bawa untuk memudahkan proses pemeriksaan pabean.

Impor untuk dipakai atas barang kiriman pos

Impor untuk dipakai atas barang kiriman pos merujuk pada proses memasukkan barang dari luar negeri ke Indonesia yang dikirimkan melalui jasa pos untuk tujuan penggunaan sendiri dan bukan untuk diperdagangkan kembali.

Meskipun termasuk dalam kategori impor untuk dipakai, barang kiriman pos memiliki beberapa karakteristik dan ketentuan khusus yang membedakannya dengan impor umum:

Karakteristik:

- Dikirim Melalui Jasa Pos: Barang dikirimkan melalui jasa pos, seperti PT Pos Indonesia atau jasa kurir internasional lainnya (DHL, FedEx, UPS).

- Biasanya Bernilai Kecil: Barang kiriman pos umumnya memiliki nilai dan jumlah yang relatif kecil.

- Untuk Penggunaan Pribadi: Barang ditujukan untuk penggunaan pribadi penerima dan bukan untuk diperjualbelikan.

Ketentuan Khusus:

- Pemberitahuan Pabean: Barang kiriman pos tidak menggunakan PIB (Pemberitahuan Impor Barang) seperti impor umum. Sebagai gantinya, pemberitahuan pabean dilakukan melalui dokumen CN (Consignment Note) atau dokumen pabean lainnya yang dipersyaratkan.

- Pengeluaran Barang: Pengeluaran barang kiriman pos dari pabean umumnya lebih sederhana dan cepat dibandingkan dengan impor umum.

- Bea Masuk dan Pajak Impor: Bea masuk dan pajak impor atas barang kiriman pos akan dihitung dan dipungut oleh petugas Bea Cukai berdasarkan nilai pabean dan jenis barang.

- Pembebasan Bea Masuk: Terdapat pembebasan bea masuk untuk barang kiriman pos dengan nilai pabean di bawah batas tertentu (biasanya USD 3).

Prosedur Impor:

- Pengiriman Barang: Pengirim mengirimkan barang dari luar negeri melalui jasa pos.

- Kedatangan di Indonesia: Barang kiriman pos tiba di Indonesia dan diproses oleh petugas Bea Cukai di kantor pos.

- Pemeriksaan Pabean: Petugas Bea Cukai melakukan pemeriksaan dokumen (CN) dan fisik barang.

- Penetapan Bea Masuk dan Pajak: Jika dikenakan bea masuk dan pajak impor, penerima akan diberitahu untuk melakukan pembayaran.

- Pengiriman ke Penerima: Setelah bea masuk dan pajak dilunasi (jika ada), barang akan dikirimkan ke alamat penerima oleh petugas pos.

Hal yang Perlu Diperhatikan:

- Pastikan alamat lengkap dan nomor telepon: Pastikan alamat pengiriman dan nomor telepon penerima dicantumkan dengan lengkap dan jelas pada paket kiriman.

- Cantumkan deskripsi barang: Cantumkan deskripsi barang yang dikirimkan dengan detail dan akurat pada CN atau dokumen pabean lainnya.

- Ketahui ketentuan Lartas: Pastikan barang yang dikirimkan tidak termasuk dalam kategori larangan dan pembatasan (Lartas) atau penuhi persyaratan Lartas jika diperlukan.

- Simpan bukti pengiriman: Simpan bukti pengiriman dan dokumen terkait lainnya untuk keperluan pelacakan dan klaim jika terjadi masalah.

Informasi Tambahan:

Anda dapat mengakses informasi lebih lanjut mengenai ketentuan impor barang kiriman pos di situs resmi Direktorat Jenderal Bea dan Cukai: www.beacukai.go.id

Anda juga dapat menghubungi contact center Bea Cukai di 1500225 untuk mendapatkan bantuan dan informasi.

Status Barang Impor yang Ditahan Otoritas Bea Cukai

Ketika barang impor ditahan oleh otoritas Bea Cukai, statusnya akan berubah dan dikenakan prosedur tertentu sesuai dengan peraturan kepabeanan yang berlaku.

Berikut adalah beberapa status barang impor yang ditahan oleh otoritas Bea Cukai:

Barang yang Dikuasai Negara (BDN):

Definisi: Barang yang karena peraturan perundang-undangan dikuasai oleh negara.

Contoh:

- Barang selundupan

- Barang impor yang tidak memenuhi persyaratan Lartas

- Barang yang melanggar hak kekayaan intelektual

- Prosedur: Bea Cukai akan melakukan penyelidikan dan proses hukum lebih lanjut. Jika terbukti melanggar aturan, barang dapat disita oleh negara atau dimusnahkan.

Barang Tidak Dikuasai (BTD):

Definisi: Barang yang tidak diberitahukan atau tidak diselesaikan kewajiban pabeannya dalam jangka waktu tertentu.

Contoh:

- Barang kiriman yang tidak diambil oleh penerima

- Barang impor yang ditinggalkan di pelabuhan/bandara

Prosedur:

- Barang akan ditimbun di Tempat Penimbunan Pabean (TPP).

- Jika dalam waktu 30 hari sejak dokumen diajukan tidak ada penyelesaian, barang akan ditetapkan sebagai BTD.

- Setelah 60 hari di TPP dan tidak diselesaikan, BTD akan menjadi Barang Milik Negara (BMN).

Barang yang Ditahan di Jalur Merah:

Definisi: Barang yang ditetapkan jalur merah karena memerlukan pemeriksaan fisik dan dokumen secara menyeluruh.

Contoh:

- Barang impor dengan risiko tinggi

- Barang yang memerlukan pemeriksaan tambahan oleh instansi teknis

- Prosedur: Bea Cukai akan melakukan pemeriksaan fisik dan dokumen secara detail. Barang dapat dikeluarkan setelah pemeriksaan selesai dan kewajiban pabean dipenuhi.

Barang yang Ditahan Karena Wajib Izin Impor (Lartas):

Definisi: Barang impor yang termasuk dalam kategori Lartas dan belum memiliki izin impor dari instansi teknis terkait.

Contoh:

- Impor obat-obatan tanpa izin edar dari BPOM

- Impor hewan tanpa izin karantina dari Kementerian Pertanian

- Prosedur: Importir harus mengurus izin impor dari instansi teknis terkait. Barang dapat dikeluarkan setelah izin impor diperoleh dan kewajiban pabean dipenuhi.

Konsekuensi Barang Ditahan:

- Biaya Penimbunan: Importir dapat dikenakan biaya penimbunan di TPP.

- Sanksi Administrasi: Importir dapat dikenakan sanksi administrasi berupa denda.

- Penyitaan/Pemusnahan: Barang dapat disita oleh negara atau dimusnahkan jika terbukti melanggar aturan.

Tips:

- Pastikan dokumen impor lengkap dan sesuai ketentuan.

- Penuhi persyaratan Lartas jika diperlukan.

- Segera selesaikan kewajiban pabean.

- Komunikasikan dengan Bea Cukai jika terjadi masalah.

Pemblokiran atas pemberitahuan impor barang (PIB)

Pemblokiran atas Pemberitahuan Impor Barang (PIB) adalah tindakan yang dilakukan oleh Bea Cukai untuk menghentikan sementara proses pengeluaran barang impor.

Tujuan Pemblokiran:

- Mencegah pelanggaran: Mencegah terjadinya pelanggaran kepabeanan, seperti penyelundupan, penggelapan pajak, atau pelanggaran ketentuan larangan dan pembatasan (Lartas).

- Melindungi kepentingan nasional: Melindungi keamanan, kesehatan, dan keselamatan masyarakat, serta menjaga stabilitas ekonomi nasional.

- Memastikan kepatuhan: Memastikan kepatuhan importir terhadap peraturan kepabeanan yang berlaku.

Dasar Hukum Pemblokiran:

- Undang-Undang Kepabeanan

- Peraturan Menteri Keuangan tentang Kepabeanan

- Peraturan Direktur Jenderal Bea dan Cukai

Penyebab Pemblokiran PIB:

- Data Importir Tidak Valid: Data importir (nama, alamat, NPWP, API) tidak valid atau tidak sesuai dengan data yang terdaftar di Bea Cukai.

- Dokumen Tidak Lengkap/Tidak Sah: Dokumen PIB atau dokumen pelengkap pabean tidak lengkap, tidak sah, atau tidak sesuai dengan ketentuan.

- Barang Lartas Tanpa Izin: Mengimpor barang yang termasuk dalam kategori Lartas tanpa izin dari instansi teknis terkait.

- Indikasi Pelanggaran: Terdapat indikasi pelanggaran kepabeanan, seperti undervaluasi, pemalsuan dokumen, atau penyelundupan.

- Tunggakan Bea Masuk/Pajak: Importir memiliki tunggakan bea masuk, pajak impor, atau sanksi administrasi lainnya.

- Perusahaan Diblokir: Importir atau PPJK (Pengusaha Pengurusan Jasa Kepabeanan) yang digunakan telah diblokir oleh Bea Cukai.

Akibat Pemblokiran PIB:

- PIB Tidak Diproses: PIB tidak dapat diproses lebih lanjut hingga blokir dibuka.

- Barang Ditahan: Barang impor akan ditahan di Tempat Penimbunan Sementara (TPS) atau gudang Bea Cukai.

- Penyelidikan Lebih Lanjut: Bea Cukai dapat melakukan penyelidikan lebih lanjut untuk memastikan ada tidaknya pelanggaran kepabeanan.

- Sanksi: Jika terbukti melakukan pelanggaran, importir dapat dikenakan sanksi administrasi, denda, bahkan sanksi pidana.

Cara Membuka Blokir PIB:

- Lengkapi/Perbaiki Dokumen: Lengkapi atau perbaiki dokumen PIB dan dokumen pelengkap pabean sesuai dengan petunjuk Bea Cukai.

- Urus Izin Lartas: Jika mengimpor barang Lartas, urus izin impor dari instansi teknis terkait.

- Lunasi Tunggakan: Lunasi semua tunggakan bea masuk, pajak, dan sanksi administrasi.

- Ajukan Permohonan: Ajukan permohonan pembukaan blokir PIB kepada Bea Cukai dengan melampirkan bukti-bukti yang diperlukan.

- Ikuti Proses: Ikuti proses pemeriksaan dan penyelidikan yang dilakukan oleh Bea Cukai.

Tips:

- Pastikan data importir dan dokumen PIB lengkap, valid, dan sesuai ketentuan.

- Pahami ketentuan Lartas dan urus izin impor jika diperlukan.

- Lunasi bea masuk dan pajak tepat waktu.

- Gunakan jasa PPJK yang terpercaya.

- Jalin komunikasi yang baik dengan Bea Cukai.

Bagaimana cara SKP melakukan similiarity data akan meneliti PIB (Nama importir) VS Manifes (nama consignee)?

Tepat sekali! SKP (Sistem Komputer Pelayanan) Bea Cukai memang melakukan similarity check atau penelitian kesamaan data antara nama Importir pada PIB (Pemberitahuan Impor Barang) dengan nama Consignee pada Manifes.

Tujuan similiarity:

- Memastikan bahwa Importir yang tercantum dalam PIB adalah pihak yang sama dengan yang tercantum sebagai Consignee (penerima barang) dalam Manifes.

- Mencegah penyalahgunaan data dan potensi pelanggaran kepabeanan.

- Meningkatkan akurasi data dalam sistem kepabeanan.

Proses Similarity Check:

- Data PIB: SKP akan mengambil data nama Importir yang tercantum dalam PIB yang diajukan oleh importir atau PPJK.

- Data Manifes: SKP akan mengambil data nama Consignee dari Inward Manifest yang telah disampaikan oleh perusahaan pengangkut.

- Perbandingan Data: SKP akan membandingkan kedua data tersebut menggunakan algoritma similarity check untuk menghitung tingkat kesamaan.

Tingkat Kesamaan:

- Jika tingkat kesamaan memenuhi ambang batas yang ditetapkan, SKP akan melanjutkan proses penelitian PIB.

- Jika tingkat kesamaan di bawah ambang batas, SKP akan melakukan penelitian lebih lanjut, seperti:

Membandingkan nama Importir dengan Notify Party (pihak yang diberitahu) pada Manifes.

Jika masih belum sesuai, SKP akan meneruskan PIB ke Pejabat Bea Cukai untuk penelitian mendalam.

Manfaat Similiarity:

- Efisiensi: Similarity check membantu Bea Cukai dalam melakukan penelitian PIB secara otomatis dan efisien.

- Akurasi Data: Meminimalisir kesalahan data dan potensi manipulasi.

- Pencegahan Penyalahgunaan: Mencegah importir fiktif atau penyalahgunaan identitas.

Catatan:

- Inward Manifest adalah dokumen yang berisi daftar barang yang diangkut oleh sarana pengangkut yang masuk ke wilayah Indonesia.

- Consignee adalah pihak yang berhak menerima barang impor di negara tujuan.

- Notify Party adalah pihak yang diberitahu tentang kedatangan barang impor, bisa jadi sama dengan Consignee atau pihak lain yang ditunjuk.

Bagaimana proses pembacaan nomor kontainer di gate

Mari kita bahas proses pembacaan nomor kontainer di gate, redress, serta kaitannya dengan PIB dan inward manifest.

Gate Membaca Nomor Kontainer

Sistem di Gate: Di pelabuhan, terdapat sistem gate yang dilengkapi dengan OCR (Optical Character Recognition) untuk membaca nomor kontainer secara otomatis saat kontainer masuk atau keluar.

Tujuan: Memudahkan identifikasi dan pelacakan kontainer, mempercepat proses bongkar muat, serta meningkatkan keamanan.

Barang LCL (Less than Container Load): Untuk barang LCL yang digabung dalam satu kontainer dengan barang milik importir lain, sistem gate tetap akan membaca nomor kontainer tersebut.

Informasi Tambahan: Selain nomor kontainer, sistem gate juga dapat diintegrasikan dengan sistem lain untuk mendapatkan informasi tambahan seperti:

Nama forwarder (perusahaan pengangkut)

Nama gudang tujuan

Redress

Kesalahan Data: Jika terjadi kesalahan data pada nomor kontainer atau informasi terkait, maka perlu dilakukan redress (perbaikan data).

Penyebab Kesalahan:

Kesalahan input data saat pembuatan dokumen.

Kerusakan fisik pada nomor kontainer yang sulit terbaca oleh sistem OCR.

Human error.

Prosedur Redress:

Forwarder atau pihak terkait akan mengajukan permohonan redress kepada pihak pelabuhan atau terminal.

Data yang salah akan diperbaiki dalam sistem.

Kaitan dengan PIB dan Inward Manifest

PIB (Pemberitahuan Impor Barang): Dokumen yang diajukan oleh Importir kepada Bea Cukai yang berisi informasi detail tentang barang impor, termasuk nomor kontainer.

Inward Manifest: Dokumen yang dibuat oleh sarana pengangkut (kapal, pesawat) yang berisi daftar barang yang diangkut, termasuk nomor kontainer dan Consignee (penerima barang).

Kesalahan Data dan Dampaknya:

Jika terjadi kesalahan data pada nomor kontainer di PIB atau inward manifest, maka proses PIB dapat terhambat.

PIB tidak dapat diproses lebih lanjut karena data tidak sinkron dengan data di gate dan sistem pelabuhan.

Tindakan Perbaikan

Jika PIB tidak dapat diproses karena kesalahan data nomor kontainer, maka ada beberapa tindakan yang dapat dilakukan:

- Perbaikan Inward Manifest: Sarana pengangkut akan melakukan perbaikan data inward manifest dan menyampaikannya kepada Bea Cukai.

- Konfirmasi ke Pejabat Bea Cukai: Importir atau PPJK dapat melakukan konfirmasi kepada Pejabat Bea Cukai untuk menjelaskan kesalahan data dan meminta arahan lebih lanjut.

- Pembatalan PIB: Dalam beberapa kasus, importir dapat memilih untuk membatalkan PIB dan mengajukan PIB baru dengan data yang benar.

Redress Consignee

Pemanggilan oleh Bea Cukai: Jika terjadi kesalahan data pada nama Consignee di inward manifest, Bea Cukai dapat memanggil Consignee untuk melakukan klarifikasi dan redress data.

Tujuan: Memastikan bahwa barang impor sampai ke penerima yang sah.

Catatan Penting:

- Akurasi data sangat penting dalam proses impor.

- Kesalahan data dapat menyebabkan keterlambatan proses, biaya tambahan, dan potensi pelanggaran kepabeanan.

- Pastikan semua dokumen, termasuk PIB dan inward manifest, diisi dengan data yang benar dan lengkap.

Apa itu SPJM, SPPB, SPPF, serta proses dan konsekuensi yang terkait.

SPJM (Surat Penetapan Jalur Merah)

Definisi: SPJM adalah surat yang diterbitkan oleh sistem komputer pelayanan Bea Cukai (SKP) yang menyatakan bahwa PIB (Pemberitahuan Impor Barang) Anda ditetapkan ke jalur merah.

Artinya: Barang impor Anda akan melalui pemeriksaan fisik dan penelitian dokumen secara menyeluruh sebelum bisa dikeluarkan dari kawasan pabean.

Tujuan: Memastikan kepatuhan importir terhadap peraturan kepabeanan dan mencegah penyelundupan.

SPPB (Surat Persetujuan Pengeluaran Barang)

Definisi: SPPB adalah surat yang diterbitkan oleh Bea Cukai yang mengizinkan pengeluaran barang impor dari kawasan pabean setelah semua kewajiban pabean dipenuhi.

Penerbitan: SPPB diterbitkan setelah proses pemeriksaan fisik dan penelitian dokumen selesai, dan importir telah membayar bea masuk, pajak, dan pungutan lainnya.

SPPF (Surat Persetujuan Pengeluaran Fisik)

Definisi: SPPF adalah surat yang diterbitkan oleh Bea Cukai yang mengizinkan pengeluaran fisik barang impor dari kawasan pabean untuk AEO (Authorized Economic Operator) dan MITA (Mitra Utama) jalur merah, atau untuk barang yang memerlukan joint inspection di luar kawasan pabean.

Tujuan: Memberikan fleksibilitas dan mempercepat proses pengeluaran barang bagi importir yang terpercaya dan memenuhi persyaratan tertentu.

Respon atas SPJM

Kewajiban Importir/PPJK: Setelah menerima SPJM, importir atau PPJK wajib menyampaikan dokumen pelengkap dan PKB (Pemberitahuan Kesiapan Barang) kepada Bea Cukai.

Batas Waktu:

Kantor Bea Cukai 24/7: Paling lambat pukul 12.00 hari berikutnya sejak SPJM terbit.

Kantor Bea Cukai Non 24/7: Paling lambat pukul 12.00 hari kerja berikutnya sejak SPJM terbit.

Sanksi

Tidak Menyampaikan Dokumen: Jika importir/PPJK tidak menyampaikan dokumen pelengkap sesuai batas waktu, maka:

PIB berikutnya tidak dilayani: Pengajuan PIB berikutnya dari importir tersebut tidak akan diproses oleh Bea Cukai.

Penelitian PFPD: PIB yang sedang diajukan tidak dapat diproses lebih lanjut sampai dokumen pelengkap disampaikan dan penelitian oleh PFPD (Pejabat Fungsional Pemeriksa Dokumen) selesai.

NPD (Nota Pemberitahuan Data)

Permintaan Dokumen Tambahan: PFPD dapat meminta dokumen tambahan dengan menerbitkan NPD.

Batas Waktu: Importir/PPJK wajib memenuhi NPD paling lambat pukul 12.00 hari berikutnya.

Catatan Penting:

Kepatuhan: Penting bagi importir/PPJK untuk mematuhi batas waktu dan ketentuan yang berlaku dalam merespon SPJM dan memenuhi permintaan dokumen dari Bea Cukai.

Kelancaran Proses: Ketepatan waktu dalam penyampaian dokumen akan memperlancar proses pemeriksaan dan pengeluaran barang impor.

Koordinasi: Jika ada kendala atau pertanyaan, segera lakukan koordinasi dengan petugas Bea Cukai.

Pemeriksaan fisik di lokasi importir, khususnya dalam konteks SPPF (Surat Persetujuan Pengeluaran Fisik).

Pemeriksaan Fisik di Lokasi Importir. Pemeriksaan fisik di lokasi importir dapat dilakukan dalam dua kondisi:

SKP/Pejabat Bea Cukai Menerbitkan Respon SPPF:

- SPPF diterbitkan untuk AEO (Authorized Economic Operator), MITA (Mitra Utama), atau barang yang memerlukan joint inspection dengan instansi lain.

- SPPF memungkinkan barang impor dikeluarkan lebih dulu dari kawasan pabean untuk dilakukan pemeriksaan fisik di lokasi importir.

Tindak Lanjut Penundaan Pemeriksaan Fisik:

Dalam hal tertentu, Bea Cukai dapat menunda pemeriksaan fisik di pelabuhan/bandara dan melakukan pemeriksaan fisik di lokasi importir di kemudian hari.

Penundaan ini bisa disebabkan oleh berbagai alasan, misalnya:

- Keterbatasan fasilitas pemeriksaan di pelabuhan/bandara.

- Jenis barang yang memerlukan penanganan khusus.

- Permintaan dari importir.

Prosedur Pemeriksaan Fisik dengan SPPF

- Penerbitan SPPF: SKP atau Pejabat Bea Cukai menerbitkan SPPF.

- Pengeluaran Barang: Importir dapat mengeluarkan barang impor dari kawasan pabean dengan SPPF.

- Penyampaian Dokap dan Informasi: Importir wajib menyampaikan dokumen pelengkap pabean (dokap) dan informasi lokasi serta waktu pemeriksaan fisik kepada SKP/Pejabat Bea Cukai.

- Pemeriksaan Fisik: Setelah menerima dokap dan informasi, Bea Cukai akan melakukan pemeriksaan fisik di lokasi importir.

Mekanisme Pemeriksaan Fisik

- Sesuai Ketentuan: Pemeriksaan fisik di lokasi importir dilakukan sesuai dengan ketentuan pemeriksaan pabean di bidang impor yang berlaku.